好博窗控IPO:借力经销模式快速打开全国市场 但已有特许经销商退出合作

◎报告期内,好博窗控通过特许经销模式迅速打开全国市场,过半收入有赖于特许经销商作出的贡献。记者发现,好博窗控的云南经销商选择了退出,但招股书中并未对此作进一步说明。

◎记者注意到,报告期内,好博窗控进行了3次增资,从交易对价看,前两次增资时间间隔1年半,同时,好博窗控估值也有了较大提升,投后估值由3.5亿元增长至11.58亿元。

近两年,A股长期资金市场成为门窗企业大展身手之地,在森鹰窗业(SZ301227,股价36.16元,市值34.28亿元)成功上市、皇派家居(门窗企业,年收入规模10亿元)等提出IPO之际,作为门窗配件供应商,深圳好博窗控技术股份有限公司(以下简称好博窗控)的IPO申请也在今年6月底得到受理,并在7月25日进入首轮问询环节。

根据好博窗控招股说明书(申报稿)(以下简称招股书),公司通过特许经销模式迅速打开全国市场,过半收入有赖于特许经销商作出的贡献,报告期内,好博窗控新增了山西、宁夏、内蒙古三个区域的经销商。同时,《每日经济新闻》记者发现,报告期内,好博窗控的云南经销商选择退出,不过,招股书中并未对此作进一步说明。

此外,好博窗控在2021年1月曾以11.62元/股价格引入股东(以2020年度归母净利润为基准,市盈率约7倍,投后估值3.5亿元)。到2022年6月再次引入股东时,增资价格达到36.51元/股(以2021年度扣非后净利润为基准,市盈率约为18倍,投后估值11.58亿元),投后估值为前次引入股东后的3倍。

门窗,在日常生活中随处可见,但实现其承重、操控功能的配件,往往容易被忽视。例如,新豪轩、轩尼斯、亿合、皇派等国内知名门窗品牌均是好博窗控的客户,在家居建材城也较为常见,但如果提到好博窗控,消费者显然感觉要陌生得多。

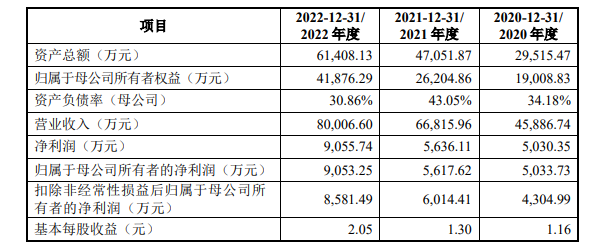

好博窗控2020年~2022年的营收分别是4.59亿元、6.68亿元、8.0亿元,其在招股书中介绍,公司基本的产品包括门窗控制装置、智能化门窗控制产品和STORO系统门窗解决方案产品三大类,其中,门窗控制装置的收入占比在90%以上。

对于门窗控制装置,好博门窗介绍称,这是一套控制门窗“启闭停”的装置,实现门窗的承重、传动锁闭和操控功能,主要由铰链、合页、角传动器等五金组件组成,公司主要有内开内倒、窗纱一体、悬挂外开、平开门等不同类型的门窗控制装置以及执手组件。

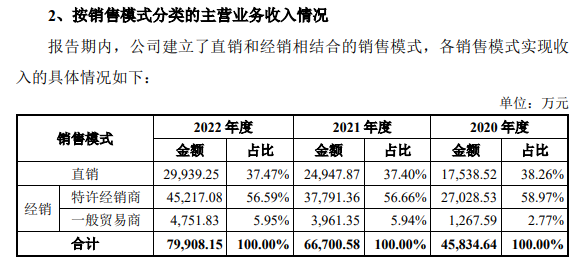

《每日经济新闻》记者注意到,若按销售模式分析,报告期内,好博窗控直销模式收入分别是1.75亿元、2.49亿元以及2.99亿元,增长并不大,而来自特许经销商的收入分别是2.7亿元、3.78亿元以及4.52亿元。由此可见,公司近几年业绩增速较大,少不了经销商们的鼎力相助。好博窗控也介绍称,公司在广东佛山和辽宁沈阳分别组建了分公司,在广东和东北地区实行直销,在其他省份实行经销,截至报告期末合作的特许经销商14家;此外,好博窗控的年度前五大客户也由经销商组成。

“是否存在经销模式收入占比较高的情形”是深交所在《股票发行上市审核业务指南第3号首次公开发行审核关注要点》中关于收入部分首先关注的重点问题,深交所要求此类发行人的中介机构应当核实经销商模式商业合理性、内控制度运行有效性等。

好博窗控在招股书中表示,公司在2013年确定了深耕家装门窗市场的发展方向,但次年开始市场上出现大量假冒产品,公司销售人员储备不足、培养周期长,通过直销方式覆盖全国渠道周期太长,为了抑制假货,快速提升产品覆盖,公司从2015年起在全国范围内招募特许经销商,报告期内更是将经销领域先后扩大至山西、宁夏、内蒙古等地区。

不过,记者注意到,好博窗控在云南的特许经销商昆明博恬窗控工程技术有限公司(以下简称为昆明博恬)在报告期内选择了退出合作,但对于昆明博恬成为经销商以及退出的原因、时间,该经销商的收入、净利润规模,目前公司在云南是否有经销商等,好博窗控并未有进一步说明。

实际上,前述《关注要点》中对发行人经销商稳定性也很关注,监管方面要求中介机构核查新增、退出经销商数量、销售收入及毛利占比,新增、退出经销商销售收入及毛利占比合理性等。因此,记者向好博窗控方面发去采访邮件,但截至发稿并未能得到回复。

记者通过工商系统查询到,昆明博恬窗控工程技术有限公司成立时间是2017年2月,注销时间则是2023年5月。

《每日经济新闻》记者注意到,报告期内,好博窗控进行了3次增资,从交易对价看,前两次增资时间间隔1年半,同时,好博窗控估值也有了较大提升,投后估值由3.5亿元增长至11.58亿元。

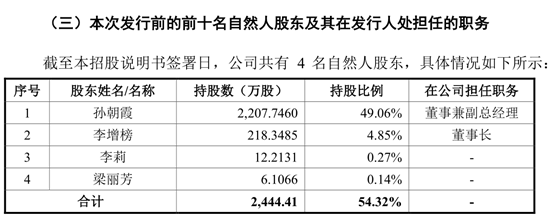

招股书介绍,2021年1月,好博窗控股东大会审议决定,注册资本由3000万元增加为3012.9万元,其中新增注册资本8.6万元由新股东李莉以人民币100万元认缴、4.3万元由新股东梁丽芳以人民币50万元认缴,超过注册资本137.0875万元的金额计入资本公积。

此后,在2022年6月,好博窗控再次召开股东大会审议决定,公司注册资本由3012.9万元增资至3171.8万元,其中新增注册资本158.9万元由深圳市富海中瑞一号创业投资合伙企业(有限合伙)(以下简称富海中瑞)以人民币5800万元认缴,超出注册资本部分计入资本公积。

对比前后两次增长,李莉、梁丽芳的增资价格为11.62元/股,好博窗控投后估值3.5亿元;富海中瑞的增资价格则为36.51元/股,计算可知投后估值11.58亿元。

好博窗控解释称,首次增资主要是根据公司业务发展情况,并以2020年度归母净利润为基准,按照市盈率约7倍计算为估值依据;后一次,则是双方友好协商,以2021年度扣非后净利润为基准,按照市盈率18倍计算为估值依据。

同时,好博窗控表示,富海中瑞为专业的投资机构,其投资负责人在三年前就已经开始对公司进行对接和尽调;此外,公司在明确上市进程后,拟在广东肇庆地区购买土地,出于补充流动资金考虑,决定引入富海中瑞。

截至招股书披露,富海中瑞持有好博窗控5.01%股权,李莉、梁丽芳的持股比例则分别是0.27%、0.14%,二人均未在好博窗控任职。

如需转载请与《每日经济新闻》报社联系。未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

近两年,A股资本市场成为门窗企业大展身手之地,在森鹰窗业(SZ301227,股价36.16元,市值34.28亿元)成功上市、皇派家居(门窗企业,年收入规模10亿元)等提出IPO之际,作为门窗配件供应商,深圳好博窗控技术股份有限公司(以下简称好博窗控)的IPO申请也在今年6月底得到受理,并在7月25日进入首轮问询环节。 根据好博窗控招股说明书(申报稿)(以下简称招股书),公司通过特许经销模式迅速打开全国市场,过半收入有赖于特许经销商作出的贡献,报告期内,好博窗控新增了山西、宁夏、内蒙古三个区域的经销商。同时,《每日经济新闻》记者注意到,报告期内,好博窗控的云南经销商选择退出,不过,招股书中并未对此作进一步说明。 此外,好博窗控在2021年1月曾以11.62元/股价格引入股东(以2020年度归母净利润为基准,市盈率约7倍,投后估值3.5亿元)。到2022年6月再次引入股东时,增资价格达到36.51元/股(以2021年度扣非后净利润为基准,市盈率约为18倍,投后估值11.58亿元),投后估值为前次引入股东后的3倍。 云南经销商退出 门窗,在日常生活中随处可见,但实现其承重、操控功能的配件,往往容易被忽视。例如,新豪轩、轩尼斯、亿合、皇派等国内知名门窗品牌均是好博窗控的客户,在家居建材城也较为常见,但如果提到好博窗控,消费者显然感觉要陌生得多。 好博窗控2020年~2022年的营收分别是4.59亿元、6.68亿元、8.0亿元,其在招股书中介绍,公司主要产品有门窗控制装置、智能化门窗控制产品和STORO系统门窗解决方案产品三大类,其中,门窗控制装置的收入占比在90%以上。 图片来源:招股书截图 对于门窗控制装置,好博门窗介绍称,这是一套控制门窗“启闭停”的装置,实现门窗的承重、传动锁闭和操控功能,主要由铰链、合页、角传动器等五金组件组成,企业主要有内开内倒、窗纱一体、悬挂外开、平开门等不一样的门窗控制装置以及执手组件。 《每日经济新闻》记者发现,若按销售模式分析,报告期内,好博窗控直销模式收入分别是1.75亿元、2.49亿元以及2.99亿元,增长并不大,而来自特许经销商的收入分别是2.7亿元、3.78亿元以及4.52亿元。由此可见,公司近几年业绩增速较大,少不了经销商们的鼎力相助。好博窗控也介绍称,公司在广东佛山和辽宁沈阳分别组建了分公司,在广东和东北地区实行直销,在其他省份实行经销,截至报告期末合作的特许经销商14家;此外,好博窗控的年度前五大客户也由经销商组成。 图片来源:招股书截图 “是否存在经销模式收入占比较高的情形”是深交所在《股票发行上市审核业务指南第3号——首次公开发行审核关注要点》中关于收入部分首先关注的重点问题,深交所要求此类发行人的中介机构应当核实经销商模式商业合理性、内控制度运行有效性等。 好博窗控在招股书中表示,公司在2013年确定了深耕家装门窗市场的发展趋势,但次年开始市场上出现大量假冒产品,公司销售人员储备不足、培养周期长,通过直销方式覆盖全国渠道周期太长,为了抑制假货,快速提升产品覆盖,公司从2015年起在全国范围内招募特许经销商,报告期内更是将经销领域先后扩大至山西、宁夏、内蒙古等地区。 不过,记者发现,好博窗控在云南的特许经销商昆明博恬窗控工程技术有限公司(以下简称为昆明博恬)在报告期内选择了退出合作,但对于昆明博恬成为经销商以及退出的原因、时间,该经销商的收入、净利润规模,目前公司在云南是否有经销商等,好博窗控并未有进一步说明。 实际上,前述《关注要点》中对发行人经销商稳定性也很关注,监管方面要求中介机构核查新增、退出经销商数量、出售的收益及毛利占比,新增、退出经销商出售的收益及毛利占比合理性等。因此,记者向好博窗控方面发去采访邮件,但截止至发稿并未能得到回复。 记者通过工商系统查询到,昆明博恬窗控工程技术有限公司成立时间是2017年2月,注销时间则是2023年5月。 两次增资投后估值差异较大 《每日经济新闻》记者发现,报告期内,好博窗控进行了3次增资,从交易对价看,前两次增资时间间隔1年半,同时,好博窗控估值也有了较大提升,投后估值由3.5亿元增长至11.58亿元。 招股书介绍,2021年1月,好博窗控股东大会审议决定,注册资本由3000万元增加为3012.9万元,其中新增注册资本8.6万元由新股东李莉以人民币100万元认缴、4.3万元由新股东梁丽芳以人民币50万元认缴,超过注册资本137.0875万元的金额计入资本公积。 此后,在2022年6月,好博窗控再次召开股东大会审议决定,公司注册资本由3012.9万元增资至3171.8万元,其中新增注册资本158.9万元由深圳市富海中瑞一号创业投资合伙企业(有限合伙)(以下简称富海中瑞)以人民币5800万元认缴,超出注册资本部分计入资本公积。 对比前后两次增长,李莉、梁丽芳的增资价格为11.62元/股,好博窗控投后估值3.5亿元;富海中瑞的增资价格则为36.51元/股,计算可知投后估值11.58亿元。 好博窗控解释称,首次增资主要是依据公司业务发展状况,并以2020年度归母净利润为基准,按照市盈率约7倍计算为估值依据;后一次,则是双方友好协商,以2021年度扣非后净利润为基准,按照市盈率18倍计算为估值依据。 同时,好博窗控表示,富海中瑞为专业的投资机构,其投资负责人在三年前就慢慢的开始对公司做对接和尽调;此外,公司在明确上市进程后,拟在广东肇庆地区购买土地,出于补充流动资金考虑,决定引入富海中瑞。 图片来自:招股书截图 截至招股书披露,富海中瑞持有好博窗控5.01%股权,李莉、梁丽芳的持股比例则分别是0.27%、0.14%,二人均未在好博窗控任职。

前经销商大闹建博会展位 透视欧派家居经销商制度,定制家居品牌怎么样应对全新挑战?

楼市大招来了!首套房首付最低降至15%,二套房25%,公积金贷款利率也降了!房地产板块直线

房地产再迎政策利好!央行:下调个人住房公积金贷款利率0.25个百分点、首套房首付比例降至15%⋯⋯

警车高速上超车逼停私家车,涉事民警、辅警被停职!其中一人穿4400元T恤?当地回应

楼市重磅!首付比例下调:首套房最低15%!公积金贷款利率下调,商贷利率下限取消

《庆余年2》爆火,张若昀、李沁打电话在线集,腾讯视频这次为什么“不断更”

深度丨低电价不再,伊宁硅企叫苦 国网当地公司:严格执行国家第三监管周期电价规定

咨询电话

咨询电话